PERIN

Le Plan d’Epargne Retraite Individuel (PERIN) By Maubourg Patrimoine

Le Plan d’Epargne Retraite Individuelle (PERIN), institué par la loi Pacte, va prendre progressivement le relais du Plan d’Epargne Retraite Populaire (PERP) et du contrat Madelin, qui cesseront d’être commercialisés à compter du 1er octobre 2020.

Les principales modifications apportées par la loi Pacte au système de retraite

Des règles communes pour l’Epargne Retraite

Qu’ils soient souscrits à titre individuel ou dans le cadre de l’entreprise, tous les dispositifs d’épargne retraite partagent désormais le même cadre (modalités de sortie, de transfert et fiscalité applicables).

Une gestion financière sur mesure

La gestion pilotée de l’épargne est généralisée à l’ensemble des dispositifs retraite. Elle correspond dorénavant au mode de gestion par défaut du PER afin de permettre un meilleur rendement tout en sécurisant le capital à l’approche de la retraite.

La fongibilité des supports d’épargne retraite

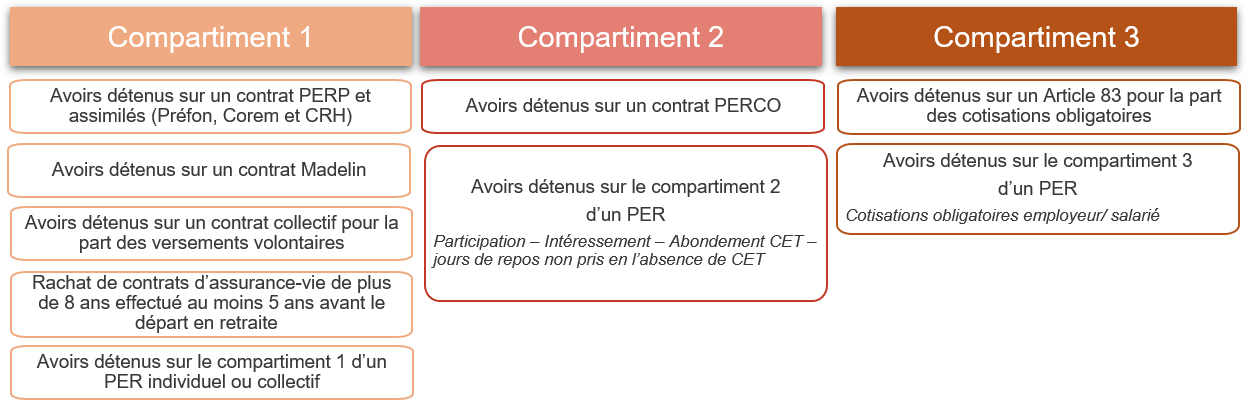

Composé de trois compartiments, le PER offre la possibilité de réunir au sein d’un même support l’épargne accumulée dans les dispositifs individuels ou collectifs souscrits précédemment.

Le transfert est possible dans la limite d'un transfert tous les trois ans, les frais ne pouvant excéder 1% de l’encours (gratuit après cinq ans).

Plus de souplesse

Le PER peut prendre la forme d’un contrat d’assurance ou d’un compte titres selon qu’il est géré par un assureur ou une société de gestion.

Durant la phase d’épargne, la possibilité de retrait anticipé des sommes investies pour acquisition de la résidence principale est étendue à quasiment tous les dispositifs retraite.

Le PER dispose désormais de six cas de déblocage anticipé.

Lors du départ en retraite, l’épargnant pourra choisir de percevoir une rente et/ou un capital.

Un système incontournable après le 1er Octobre 2020

Les produits d’épargne retraite antérieurs à la loi Pacte (Madelin, PERCO, article 83, …) cesseront d’être commercialisés à compter du 1 er octobre 2020.

Une fiscalité plus homogène

La déduction des versements volontaires de l’assiette de l’impôt sur les revenus dans la limite des plafonds existants est généralisée à l’ensemble des solutions d’épargne retraite.

Par ailleurs, les sommes issues de l’épargne salariale (participation, abondement de l’employeur et jours de compte épargne temps) conservent leur régime d’exonération fiscale à l’entrée et à la sortie d’épargne.

Une seule enveloppe PER mais trois déclinaisons

Le PER se décline en 3 versions :

Le PER Individuel :

Il remplace le PERP et du Madelin retraite.

Il est commercialisé par les banques, les assureurs et les conseillers en gestion de patrimoine.

Le PER Collectif (PERE CO) :

Il remplace le PERCO.

Le PER Obligatoire (PEROB) :

Il remplace l’'Article 83.

Il se met en place selon les modalités de l’article L 911-1 du code de la Sécurité Sociale.

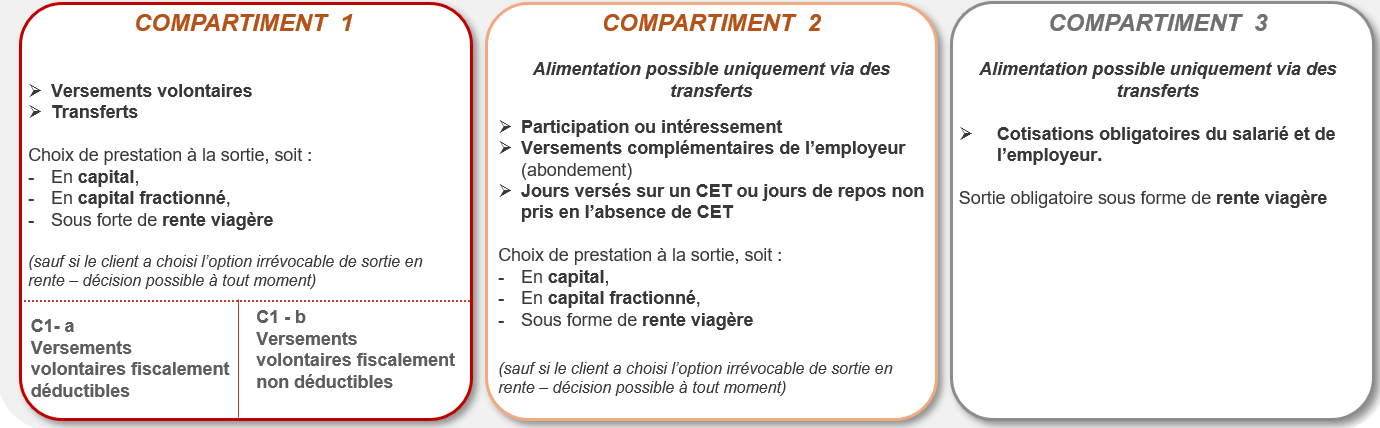

Les versements sont classés en trois compartiments

Les versements volontaires facultatifs

L’épargne salariale

Ce sont les sommes provenant de la participation, de l'intéressement, l'abondement ainsi que l’épargne temps (CET/Jours de repos).

Les versements obligatoires

Ils correspondent aux versements effectués par l'employeur et le salarié (exemple : article 83).

Dans sa version individuelle (PERIN), le Plan d’Epargne retraite ne peut être alimenté que par des versements volontaires facultatifs.

En revanche, les sommes provenant d’un transfert peuvent avoir été versées sous les trois formes susvisées.

Versements issus de transferts :

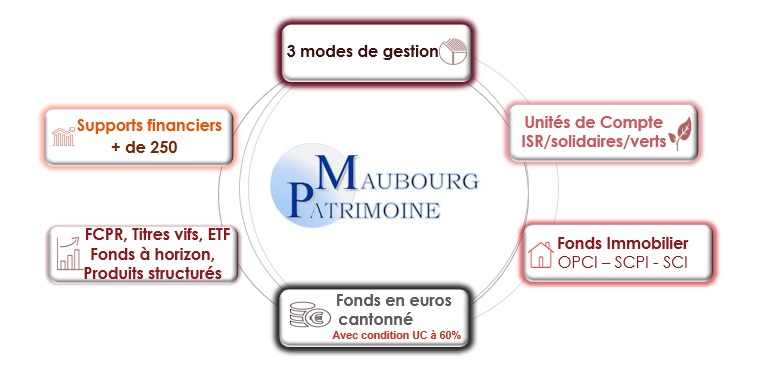

La gestion est normalisée

Sauf décision contraire et expresse du titulaire, les versements sont affectés selon une allocation de l’épargne permettant de réduire progressivement les risques financiers pour le titulaire (« gestion pilotée »).

La qualification des profils (prudent, équilibré, dynamique) est liée à la part investie en actifs présentant un profil d’investissement à faible risque 10 ans, 5 ans et 2 ans avant la date de liquidation.

Le souscripteur doit avoir accès à une allocation permettant l’acquisition de parts de fonds investis dans les entreprises solidaires d’utilité sociale.

Dans le cadre d’un Plan d’Epargne Retraite d’Entreprise, la gestion pilotée horizon retraite doit être investie à 10% minimum en titres éligibles au PEA-PME.

Comment sortir de son PERIN ?

Lors de la retraite

Le plan peut être liquidé par son titulaire, au plus tôt :

- A la date de liquidation de sa pension dans un régime obligatoire d'assurance vieillesse,

- Ou à l’âge légal de départ à la retraite (aujourd’hui 62 ans).

Lors de la liquidation du plan, le titulaire pourra choisir :

- Entre capital et rente viagère sur les compartiments individuel et collectif,

- Uniquement une rente viagère sur le compartiment catégoriel.

Rachats anticipés :

Le titulaire peut demander le rachat anticipé de ses droits des compartiments individuel et collectif s’ils sont affectés à l’acquisition de sa résidence principale ainsi que dans les autres cas suivants (articles L.132-23 Assurance et 1 à 5 du L224-4 CMF) :

- Décès du conjoint du titulaire ou de son partenaire lié par un pacte civil de solidarité,

- Invalidité du titulaire

- Surendettement

- Expiration des droits à l'assurance chômage du titulaire

- Cessation d'activité non salariée du titulaire à la suite d'un jugement de liquidation judiciaire.

La fiscalité applicable sur les cas de déblocage ci-dessus est l'exonération sur le capital mais l'application des prélèvements sociaux sur la plus-value.

NB : Si le titulaire décède pendant la phase de constitution, le contrat prévoit le versement d’un capital au profit d’un bénéficiaire désigné librement. Si le PER est bancaire, on ne peut pas établir de désignation bénéficiaire.

Une fiscalité complexe mais, au global, intéressante

Compartiment 1 (versements volontaires)

A l’entrée :

Il déclare ses versements et le total de ses versements sera déduit de son revenu imposable Il peut déduire au maximum 10 % de ses revenus professionnels :

- Dans la limite d’un revenu égal à huit fois le montant annuel du Plafond Annuel de la Sécurité Sociale de l’année précédente

- Si les revenus annuels de l’épargnant sont inférieurs à 1 PASS, la loi l’autorise à déduire au maximum 10 % du PASS.

- L’épargnant choisit de réaliser un versement non déductible

Pas d’impact sur son revenu imposable, mais une fiscalité allégée au moment de la sortie.

A la sortie :

Versements déduits

- L’épargnant sort en capital :

- Le capital est soumis à l’impôt sur le revenu,

- Les plus-values sont soumises au Prélèvement Forfaitaire Unique (flat tax)

- L’épargnant sort en rente :

- La rente est soumise à l’impôt sur le revenu après abattement de 10% (comme un salaire),

- Les plus-values sont soumises aux prélèvements sociaux de 17,2%.

Versements non déduits

- L’épargnant sort en capital :

- Le capital est exonéré d’impôt sur le revenu,

- Les plus-values sont soumises au Prélèvement Forfaitaire Unique (flat tax).

- L’épargnant sort en rente :

- Une partie de la rente viagère est soumise à l’impôt sur le revenu en fonction de l’âge du bénéficiaire (70% de la rente est imposée si le bénéficiaire à moins de 50 ans au moment de percevoir sa rente, 50% s’il a entre 50 et 59 ans, 40% s’il a entre 60 et 69 ans, 30% s’il a plus de 69 ans),

- Les plus-values sont soumises aux prélèvements sociaux de 17,2%.

Compartiment 2 (versements provenant de l’épargne salariale)

A l’entrée :

Les versements sont exonérés d’impôt sur le revenu, seule la CSG CRDS au taux de 9,7 % est déduite du montant du versement.

A la sortie :

- L’épargnant sort en capital :

- Le capital est exonéré d’impôt sur le revenu,

- Les plus-values sont soumises au taux de 17,2 %.

- L’épargnant sort en rente :

- Une partie de la rente viagère est soumise à l’impôt sur le revenu en fonction de l’âge du bénéficiaire (70% de la rente est imposée si le bénéficiaire à moins de 50 ans au moment de percevoir sa rente, 50% s’il a entre 50 et 59 ans, 40% s’il a entre 60 et 69 ans, 30% s’il a plus de 69 ans),

- Les plus-values sont soumises aux prélèvements sociaux de 17,2%.

Compartiment 2 (versements provenant de l’épargne salariale)

A l’entrée :

Les versements sont exonérés d’impôt sur le revenu, seule la CSG CRDS au taux de 9,7 % est déduite du montant du versement.

A la sortie :

- L’épargnant sort en capital :

- Le capital est exonéré d’impôt sur le revenu,

- Les plus-values sont soumises au taux de 17,2 %.

- L’épargnant sort en rente :

- Une partie de la rente viagère est soumise à l’impôt sur le revenu en fonction de l’âge du bénéficiaire (70% de la rente est imposée si le bénéficiaire à moins de 50 ans au moment de percevoir sa rente, 50% s’il a entre 50 et 59 ans, 40% s’il a entre 60 et 69 ans, 30% s’il a plus de 69 ans),

- Les plus-values sont soumises aux prélèvements sociaux de 17,2%.

Compartiment 3 (versements obligatoires)

A l’entrée :

Les versements obligatoires ayant été directement déduits du salaire imposable (montant indiqué sur sa fiche de paie) au moment du versement sur un article 83 ou un PER obligatoire, en cas de transfert vers le PERE CO, la fiscalité est neutre.

A la sortie :

Le barème de la rente viagère à titre gratuit s’applique :

- la rente est soumise à l’impôt sur le revenu selon le taux d’imposition du bénéficiaire, après abattement de 10 % (comme un salaire)

- Les plus-values sont soumises aux prélèvements sociaux de 10,1 %.

Le PERIN selon le Cabinet Maubourg Patrimoine

Vous voulez en savoir plus ?

Prenez contact avec nos conseillers :