Immobilier : Conseil et Expertise

Maubourg Patrimoine vous accompagne dans tous vos projets immobiliers

Conseil Immobilier

Le « clé en mains » :

Le Cabinet Maubourg Patrimoine sélectionne une gamme de produits diversifiés auprès d’une trentaine de professionnels de l’immobilier vous permettant d’avoir accès au meilleur de :

- L’immobilier neuf (accession et location Pinel)

- L’immobilier géré (loueur en meublé)

- L’immobilier démembré (nue-propriété)

- L’immobilier rénové (déficit foncier, monument historique, loi Malraux).

Notre Cabinet :

- S’assure que le bien sélectionné correspond à vos critères patrimoniaux

- Etablit un prévisionnel d’exploitation intégrant le financement et la fiscalité

- Finance votre opération auprès de ses partenaires bancaires

- Vous accompagne dans la durée une fois que vous avez acheté votre bien.

Les solutions personnalisées :

- vous souhaitez vendre un bien locatif (bureaux, commerces, locaux d’activité, résidentiel, …) en toute discrétion et en ayant accès aux investisseurs institutionnels ?

- Vous souhaitez investir dans de l’immobilier d’entreprise pour obtenir un rendement supérieur aux produits standardisés ?

- Vous souhaitez acquérir des surfaces de bureaux pour votre entreprise ?

- Vous souhaitez vendre ou acheter un bien de prestige ?

Notre Cabinet vous accompagne dans votre démarche, vous conseille dans le processus d’achat ou de vente et vous met en relation avec les investisseurs susceptibles d’être intéressés par la transaction immobilière.

Le Cabinet Maubourg Patrimoine dispose d’une carte immobilière de transactions délivrée par la Chambre de Commerce de Paris.

Evaluation immobilière

Avis de valeur ou expertise immobilière ?

- Un avis de valeur est un document rédigé par notre expert immobilier pour estimer la valeur d’un bien immobilier. Il est établi après un travail qui consiste à recueillir les bonnes informations sur le terrain pour mieux évaluer la valeur vénale ou locative d’un bien immobilier. C’est un mandat exclusif au bon prix et demande une maîtrise maximale de la localité et des tendances du marché immobilier. L’expert immobilier doit donc maîtriser, non seulement le domaine du marché immobilier, mais aussi celui de la construction. Ceci lui permet de recueillir les bonnes informations et mieux évaluer le bien immobilier qu'il a à évaluer.

- Une expertise immobilière se base sur les facteurs économiques, juridiques et techniques du bien immobilier. Elle est réalisée par un professionnel agréé membre de la RICS (Royal Institution of Chartered Surveyors) qui effectue une visite du bien.

La méthode par comparaison (marché)

Déduire la valeur d’un bien de l’analyse du prix obtenu lors de la vente ou de la location récente d’autres biens aussi semblables que possible. Elle est une méthode couramment utilisée aussi bien par les services fiscaux que retenue par les différentes juridictions.

La méthode par le revenu (DCF) :

La méthode du bilan promoteur ou lotisseur (pour les terrains)

A partir du prix de vente d’une opération projetée sur le terrain, reconstituer les différents coûts grevant l’opération pour parvenir par déduction à la valeur du terrain ou de l’immeuble.

Some placeholder content for the collapse component. This panel is hidden by default but revealed when the user activates the relevant trigger.

La méthode du bilan promoteur ou lotisseur (pour les terrains)

A partir du prix de vente d’une opération projetée sur le terrain, reconstituer les différents coûts grevant l’opération pour parvenir par déduction à la valeur du terrain ou de l’immeuble.

La pratique professionnelle a dégagé des normes permettant de définir la valeur vénale ou la valeur locative des murs ou la valeur du fonds de commerce.

Cas particuliers : hôtels, cliniques, cinémas, théâtres…

Notre champ d’intervention

- Expertise en valeur vénale ou « juste valeur »

- Succession, transmission, Impôt sur la Fortune Immobilière

- Conseil à l’acquisition, conseil à la vente, évaluation de portefeuilles.

- Financements, externalisations, fusions, apports, …

- Expertises en valeur locative

- Locations, Renouvellement de baux,

- Optimisation des revenus,

- Expertises de droit au bail, indemnités d’éviction,

- Valeurs de fonds de commerces.

Expertises de baux à construction et baux emphytéotiques

Nos classes d'actifs

- Immobilier résidentiel

- Appartements, maisons individuelles, villas,

- Immeubles de rapport,

- Propriétés, hôtels particuliers, châteaux, immobilier de prestige.

- Immobilier commercial

- Commerces de pied d’immeuble,

- Droit au bail,

- Indemnité d’éviction.

- Immobilier d’entreprise

- Bureaux,

- Locaux d’activités,

- Entrepôts.

- Immobilier spécialisé

- Locaux de spectacle, locaux d’enseignement,

- Hôtels, résidences services

- Cliniques, maisons de retraite,

- Etablissements sociaux,

- Etablissements sociaux,

- Garages automobiles, parkings, …

Nos zones géographiques

Nous intervenons avec notre agent immobilier et notre expert immobilier pour les biens situés en Ile de France et sur la Côte d’Azur.

Nous disposons d’un réseau de partenaires pour les autres régions.

Nos honoraires

Nos clients peuvent bénéficier d’un avis de valeur à titre gracieux en Ile de France.

Nos expertises sont facturées au forfait pour les biens standards (à partir de 1.000 € TTC) et sur devis pour les actifs plus complexes.

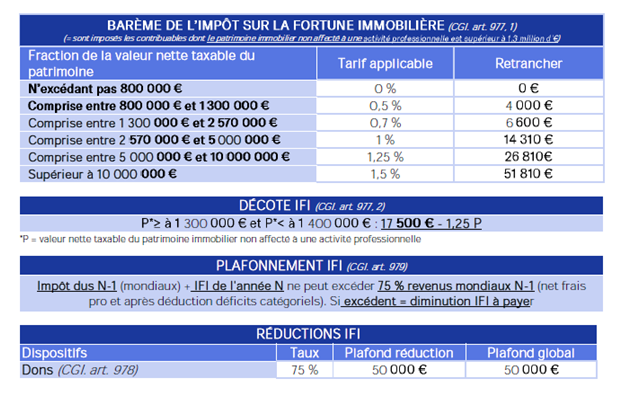

Barème Impôt sur la Fortune Immobilière 2025

Nos dernières actualités

03/10/2024 : Comment valoriser fiscalement un bien immobilier ? L’évaluation d’un bien immobilier permet d’établir l’assiette de différentes impositions, telles que : l’IFI (impôt sur la fortune immobilière), les droits de donation et de succession (DMTG), les droits d’enregistrement dus en cas de vente ou d’apport de l’immeuble à une société (DMTO). L’évaluation d’un bien immobilier doit permettre, quelle que soit la méthode utilisée, d’établir sa valeur vénale au jour du fait générateur de l’imposition (au 1ᵉʳ janvier de l’année pour l’IFI ; au jour de la donation et du décès pour les DMTG ; au jour de sa vente ou de son apport à une société pour les DMTO). La valeur vénale peut être déterminée grâce aux méthodes suivantes : évaluation par comparaison (en priorité) ; évaluation par capitalisation, selon le revenu brut ou la valeur de rendement dégagée ; évaluation par ajustement d’une valeur antérieure..

23/08/2024 : LMNP et résidence principale & secondaire. Le propriétaire ne peut pas déduire de son revenu imposable l’intégralité des charges afférentes à un logement dont il se réserve la jouissance temporairement dans l'année... L’administration fiscale considère que les revenus issus de la location meublée non professionnelle de la résidence principale détenue dans le patrimoine privé sont, par principe, imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Au régime réel, les charges afférentes au bien peuvent être déduites du total des loyers, mais uniquement au prorata de la durée effective de location, même si un mandat de location a été conclu sur l’année entière.

19/08/2024 : Important toilettage réglementaire pour les SCPI. Depuis le 5 juillet, le spectre d’investissement des sociétés civiles de placement immobilier (SCPI) est élargi, notamment afin d’accompagner la transition écologique. De plus, la valorisation des parts (et intrinsèquement de leurs actifs) devra dorénavant faire l’objet d’une publication annuelle, voire semestrielle. L’ordonnance supprime également le montant nominal minimal des parts.

09/07/2024 : BNP Paribas REIM présente son rapport « The Lighthouse H2 2024 – European Property Market Outlook », mettant en lumière les perspectives du marché immobilier européen et ses stratégies d’investissement. BNP Paribas REIM identifie six tendances clés pour l’investissement : une année de transition avec des opportunités d’investissements à valeur ajoutée, l’importance des fondamentaux, la mesure et la gestion de l’impact social, le retour des bureaux « prime », l’équilibre entre logistique et commerce, et l’investissement thématique dans la santé et les loisirs. Le rapport encourage les investisseurs à diversifier leurs portefeuilles pour maximiser les rendements dans un environnement en évolution

10/06/2024 : 2024 : la fin du tunnel pour les SCPI ? Après un parcours sans faute de plus de trente ans, l'année 2023 a été plus compliquée pour l'immobilier non coté et notamment les SCPI. Au cours d'un webinaire organisé par le Cabinet Maubourg Patrimoine, Christian Cacciuttolo (UNEP) revient sur les caractéristiques de l'immobilier coté et relativise les difficultés actuelles qui ne concernent finalement qu'un tiers environ des SCPI. Prisca Laroche-Bouguet expose les facteurs explicatifs de la panne actuelle (taux d'intérêt, pandémie, ISR) et fait le point sur la liquidité des SCPI. Les deux intervenants concluent sur le caractère résilient de l'immobilier non coté qui doit toujours être considéré comme un placement combinant sécurité et rendement pour les épargnants ayant un horizon de long terme.

06/05/2024 : Défiscalisation Pinel Denormandie : one more time ... Le dispositif Pinel Denormandie est une nouvelle fois prorogé, et bénéficiera aux logements acquis ou parts de SCPI souscrites jusqu’au 31 décembre 2027 (au lieu du 31 décembre 2026).

10/04/2024 : Fin du mécanisme de plafonnement des indices locatifs IRL et ILC. Depuis le troisième trimestre 2022, la variation annuelle de l’IRL et de l’ILC (pour les PME) est plafonnée à 3,5 % en métropole (2 % en Corse et 2,5 % en Outre-mer). Cette mesure de plafonnement ne s’applique plus pour les renouvellements ou révisions de loyer intervenant à compter du 1er avril 2024

12/03/2024 : Plus-value immobilière et location meublé : attention à l’amortissement des travaux ! Les travaux amortis ne pourraient pas à la fois minorer l’assiette imposable à l’IR et l’impôt de plus-value immobilière des particuliers… L’administration fiscale considère que les travaux qui ont été amortis constituent des dépenses qui ont déjà été prises en compte pour la détermination de l’impôt sur le revenu. Les travaux qui ont minoré le revenu imposable LMNP d’un associé d’une SARL de famille par le biais de l’amortissement ne peuvent pas majorer le prix d’acquisition pour le calcul de la plus-value immobilière à l’occasion de la cession du bien par la société.

01/03/2024 : Tout savoir sur les diagnostics immobiliers. Le choc de complexification !

23/02/2024 : Location meublée : e la nave va … encora et sempre ... Après les cafouillis législatifs et réglementaires, chacun fait ... c'qui lui plait pour 2023 ? Par tolérance, les contribuables devraient pouvoir continuer d’appliquer les règles fiscales antérieures à la loi de finances pour 2024 sur leurs revenus issus de la location meublée perçus en 2023.

09/02/2024 : Location meublée touristique : e la nave va … L’Assemblée Nationale a adopté en première lecture le 29 janvier 2024, une proposition de loi visant à remédier aux déséquilibres du marché locatif. Le texte a été transmis au Sénat pour une première lecture à venir. A l’ordre du jour : nouveau chambardement des conditions d’éligibilité au régime micro-BIC, performances énergétiques des logements et modification du calcul de la plus-value lors de la vente d’un meublé de tourisme.

24/01/2024 : Encore de nouvelles règles pour le bail d’habitation

14/12/2023 : Location en meublé et TVA : toujours plus compliqué de savoir si la parahôtellerie est une activité assujettie à la TVA ... ou pas.

02/11/2023 : La livraison de votre appartement neuf est décalée ou retardée. Que faire ?

Vous voulez en savoir plus ?

Prenez contact avec nos conseillers :