Immobilier Ancien/Rénové :

Malraux, Monument Historique, Déficit Foncier, Denormandie

Malraux

Généralités

Les propriétaires d'immeubles bâtis situés dans certaines zones protégées, qui effectuent des travaux en vue de la restauration complète de ces immeubles, peuvent bénéficier d'une substantielle réduction d'impôt si les revenus de la location de l'immeuble sont imposables dans la catégorie des revenus fonciers.

Seules peuvent bénéficier de la réduction d'impôt les personnes physiques et les associés personnes physiques de certaines sociétés à condition que ces personnes soient fiscalement domiciliées en France ainsi que les non-résidents dits "Schümackers" assimilés à des personnes fiscalement domiciliées en France.

L'investissement dans une opération de restauration immobilière dans le cadre du dispositif Malraux peut être réalisé :

- en direct,

- par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés ;

- ou par la souscription de parts de sociétés civiles de placement immobilier (SCPI).

Immeubles concernés

Vous vous portez acquéreur d’un appartement dont la propriété est partagée pendant une période de 15 à 20 ans entre:

- La nue-propriété , que vous conservez. Vous ne supportez aucune dépense de travaux et de charge

- L’usufruit temporaire acquis par un investisseur foncier, généralement une société du secteur social (sociétés HLM, collecteurs 1 %, …). Le bailleur-usufruitier assure la gestion locative et l'entretien de l'immeuble (parties communes et privatives, petits et gros travaux) pendant toute la durée de l'usufruit.

L'immeuble doit être situé dans un site patrimonial remarquable (SPR) et doit :

- soit être couvert par un plan de sauvegarde et de mise en valeur (PSMV) approuvé

- soit être couvert par un plan de valorisation de l'architecture et du patrimoine (PVAP) approuvé

- soit, à défaut, faire l'objet d'une restauration déclarée d'utilité publique.

Jusqu'au 31 décembre 2022, il peut s'agir également, lorsque la restauration a été déclarée d'utilité publique, d'un immeuble situé:

- soit dans un quartier ancien dégradé

- soit dans un quartier présentant une concentration élevée d’habitat ancien dégradé et faisant l’objet d’une convention pluriannuelle dans le cadre du programme national de renouvellement urbain (NPNRU).

Nature de l'opération de restauration

L'opération doit être réalisée en vue de la restauration complète d'un immeuble bâti et, hormis le cas où l'immeuble est situé dans un site patrimonial remarquable couvert par un PSMV ou un PVAP, avoir été déclarée d'utilité publique : il s'ensuit que les travaux qui ne permettent qu'une restauration partielle sont exclus.

Pour pouvoir bénéficier de la réduction d'impôt, l'opération de restauration doit avoir été déclarée d'utilité publique en application de l'article L313-4 du Code de l'urbanisme, hormis le cas où l'immeuble est situé dans un site patrimonial remarquable couvert par un PSMV ou un PVAP..

Conditions relatives à la location

La durée minimale de location exigée pour pouvoir bénéficier de la réduction d'impôt est de 9 ans, cette durée étant calculée de date à date à compter de la date de prise d'effet du bail initial.

En outre, la mise en location doit prendre effet dans les 12 mois qui suivent la date d'achèvement des travaux de restauration.

Lorsque les dépenses portent sur une location à usage d'habitation, le propriétaire prend l'engagement de louer le bien nu, à usage de résidence principale du locataire, pendant une durée de neuf ans.

Attention, cette condition doit être respectée lors de la signature du bail et pendant toute la durée de l'engagement de location. A noter que l'avantage fiscal n'est pas remis en cause si le propriétaire établit qu'il a accompli des diligences concrètes pour que le bien soit affecté à la résidence principale du locataire

Autre condition à remplir pour bénéficier de la réduction d'impôt, la location ne doit pas être consentie à un membre du foyer fiscal, à un ascendant ou un descendant du contribuable.

Si le logement appartient à une société civile non soumise à l'IS, la location ne peut pas être consentie à l'un de ses associés ou un membre de son foyer fiscal, un ascendant ou un descendant de l'un des associés.

Dépenses ouvrant droit à la réduction d'impôt

Les charges ouvrant droit à la réduction d'impôt sont limitativement énumérées par l'article 199 tervicies du CGI :

- les dépenses de réparation et d'entretien,

- les primes d'assurance,

- les dépenses d'amélioration afférentes à des locaux d'habitation, à l'exclusion des frais correspondant à des travaux de construction, de reconstruction ou d'agrandissement,

- les dépenses d'amélioration afférentes aux locaux professionnels et commerciaux destinées à protéger ces locaux des effets de l'amiante ou à faciliter l'accueil des handicapés, à l'exclusion des frais correspondant à des travaux de construction, de reconstruction ou d'agrandissement,

- les impositions autres que celles incombant normalement à l'occupant perçues au profit des collectivités locales,

- les frais de gestion,

- les frais d'adhésion à des associations foncières urbaines.

Ouvre droit également à la réduction d'impôt la fraction des provisions versées par le propriétaire pour dépenses de travaux de la copropriété et pour le montant effectivement employé par le syndic de la copropriété au paiement desdites dépenses.

Les charges qui ne sont pas limitativement énumérées ci-dessus n'ouvrent pas droit à la réduction d'impôt, même si elles ont été engagées en vue de l'acquisition ou de la conservation du revenu foncier.

Il s'agit notamment :

- des intérêts d'emprunt,

- des dépenses locatives supportées par le propriétaire et non remboursées au départ du locataire,

- des frais de relogement et des indemnités d'éviction versés par le propriétaire.

Date de réalisation des travaux

Les dépenses ouvrant droit à réduction sont celles supportées par le contribuable à compter de la délivrance du permis de construire et jusqu'au 31 décembre de la 3ème année suivante.

Il est donc possible de bénéficier d’un avantage fiscal pendant 4 années d’imposition au maximum.

Calcul de la réduction d'impôt

Le taux de la réduction d'impôt est différent selon le lieu de situation de l'immeuble faisant l'objet de la restauration.

Le taux de réduction applicable dans les sites patrimoniaux remarquables (SPR) est de :

- 30 % du montant des dépenses éligibles pour les immeubles situés dans un SPR couvert par un plan de sauvegarde et de mise en valeur (PSMV) approuvé

- 22% du montant des dépenses éligibles dans les autres cas (PVAP approuvé ou déclaration d'utilité publique).

Pour les immeubles situés dans un quartier ancien dégradé, le taux est de 30%

Monuments Historiques

La détention d'un monument historique ouvre droit, sous réserve de conditions très strictes, à d'importants avantages fiscaux.

Quels sont les immeubles concernés ?

Le régime spécial prévu à l'article 156, II-1° ter du Code général des impôts s'applique à trois catégories de biens :

- aux immeubles classés monuments historiques ou inscrits à l'inventaire supplémentaire ;

- aux immeubles qui font partie du patrimoine national en raison du label délivré par la Fondation du patrimoine ;

- aux immeubles qui font partie du patrimoine national en raison de leur caractère historique ou artistique particulier et qui font l'objet d'un agrément spécial accordé par le Ministre de l'Économie et des Finances.

Sauf cas d'événements exceptionnels comme le licenciement, l'invalidité ou le décès de l'un des époux soumis à imposition commune, le propriétaire doit prendre l'engagement de conserver le bien pendant une période d'au moins 15 années à compter de l'acquisition.

En cas de non-respect de l'engagement de conservation, le revenu global ou le revenu foncier net de l'année au cours de laquelle l'engagement de conservation n'a pas été respecté et des 2 années suivantes est majoré du 1/3 du montant des charges imputées au titre des dépenses réalisées relatives à l'immeuble cédé.

Modalités de réduction des charges

S'agissant des immeubles historiques productifs de revenus - immeubles donnés en location - et non occupés par leur propriétaire, les charges foncières, notamment les travaux de restauration, de réparation et d'entretien, sont admises en déduction en totalité du revenu foncier procuré par l'immeuble.Si le montant des travaux excède les revenus fonciers, le déficit est imputable sur le revenu global sans limitation de montant. Il est donc possible d'effacer tout ou partie des autres revenus imposables et, si le déficit foncier excède les autres revenus, le surplus est reportable sur le revenu global des six années suivantes.

Le régime spécial des monuments historiques procurant une déduction fiscale et non une réduction d'impôt a l'avantage de faire baisser l'assiette imposable de l'investisseur ; partant de ce principe, ce dispositif est particulièrement efficace pour les ¬contribuables imposés dans les tranches à 41% et 45%.

Autre avantage, les déductions fiscales prévues par le régime spécial des monuments historiques n'entrent pas dans le plafonnement global des niches fiscales.

Déficit Foncier

Lorsqu'on pense défiscalisation immobilière, viennent en premier lieu à l'esprit "dispositifs Pinel ou Denormandie", "lois Malraux ou Monuments historiques", "dispositif LMNP" ou sociétés à l'IS.

Dans la mesure où il entre dans le cadre de la fiscalité dite de droit commun, le régime du déficit foncier n'est pas, de prime abord, considéré comme un dispositif de défiscalisation immobilière. Et pourtant, créer du déficit foncier reste l'un des meilleurs moyens de réduire substantiellement la pression fiscale sur les revenus fonciers. A cet égard, il n'est pas inutile de rappeler que les revenus fonciers constituent la catégorie de revenus subissant la plus forte pression fiscale, laquelle peut atteindre 66,2%.

Principe du Déficit Foncier

L'idée générale du déficit foncier consiste à imputer sur les revenus fonciers le coût des travaux de réparation, d'entretien et d'amélioration (sans oublier les autres charges déductibles) réalisés lors de l'acquisition d'un immeuble à rénover en vue de sa mise en location.

L'ensemble de ces travaux est déductible sans limitation de montant des revenus fonciers. Si le montant des charges déductibles excède celui des recettes, on constate alors un déficit foncier.

Le déficit foncier résultant des charges autres que les intérêts d'emprunt peut être imputé sur le revenu global dans la limite annuelle de 10 700 euros, étant ici précisé que la fraction du déficit qui excède 10 700 euros ou qui résulte d'intérêts d'emprunt est imputable sur les revenus fonciers des dix années suivantes.

Autre avantage, le déficit foncier n'entre pas dans le calcul du plafonnement global des niches fiscales, ce qui permet aux contribuables de bénéficier, outre ce dispositif, d'une ou plusieurs niches fiscales.

Notons qu'il est possible de créer du déficit foncier en acquérant un bien en direct mais aussi en souscrivant des parts de SCPI dite de déficit foncier, cette solution permettant de bénéficier des avantages inhérents à ce véhicule de placement : immobilier de qualité, mutualisation des risques, possibilité de moduler l'investissement en fonction des besoins.

Exemple

Soit le cas d'un investisseur disposant de 20 000 euros de revenus nets fonciers préexistants et imposé dans la tranche à 45%. Cet investisseur acquiert un bien en direct et réalise 60 000 euros de travaux de rénovation déductibles au cours de l'année 2020.

Les conséquences fiscales sont les suivantes.

Au titre de l'année 2020, les 20 000 euros de revenus fonciers sont "effacés" et un montant de 10 700 euros est ensuite imputé sur le revenu global imposable, d'où une économie globale de 17 255 euros, soit:

- (20 000 + 10 700) x 45% = 13 815 euros au titre de l'impôt sur le revenu

- 20 000 x 17,2% = 3 440 euros au titre des prélèvements sociaux

Les années suivantes, le solde de 29 300 euros (60 000 - 30 700) peut être imputé sur les revenus nets fonciers des dix années suivantes, générant par là-même une économie d'IR et de prélèvements sociaux de 18 225 euros.

Au total, cet investisseur pourra bénéficier d'une économie globale d'impôt de 35 480 euros, représentant 59,13% du montant des travaux qu'il aura engagés.

Denormandie

Principe du Denormandie

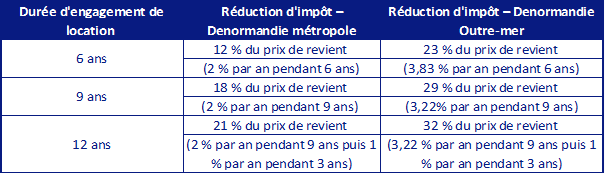

Pour bénéficier de la réduction d’impôt Denormandie, dite « Denormandie ancien », le propriétaire doit s'engager à donner le logement en location pendant une durée minimale de 6 ou 9 ans, sur option du contribuable.

La réduction d’impôt Denormandie s'applique aux contribuables qui acquièrent un logement qui fait ou qui a fait l'objet de travaux de rénovation.

Elle concerne :

• l’acquisition d’un logement en vue de la réalisation de travaux d’amélioration ;

• l’acquisition d’un logement ayant fait l’objet de travaux d’amélioration ;

• l’acquisition d’un local que le contribuable transforme à usage d’habitation ;

• l’acquisition d’un logement issu de la transformation d’un local affecté à un usage autre que l’habitation.

Les travaux doivent être réalisés par une entreprise. Pour le bénéfice de la réduction d'impôt, le montant des travaux de rénovation, d'amélioration ou de transformation facturés par une entreprise doit représenter au moins 25 % du coût total de l'opération.

La réduction d'impôt s'applique exclusivement aux logements situés dans les communes dont le besoin de réhabilitation de l'habitat en centre-ville est particulièrement marqué ou qui ont conclu une convention d'opération de revitalisation de territoire. Le dispositif est applicable dans une copropriété en difficulté faisant l’objet de mesures d’administration provisoire ou incluse dans le périmètre d’une opération de requalification des copropriétés dégradées.

Le dispositif Denormandie est réservé aux logements pour lesquels l’investisseur est en mesure de justifier du respect d’un niveau de performance énergétique globale fixé en fonction du lieu de situation de l'immeuble et du type d'opération concernée.

La réduction d'impôt est calculée sur la base du prix de revient du ou des logements, retenu dans la limite d'un plafond par mètre carré de surface habitable.

La réduction d’impôt Denormandie s'applique aux investissements réalisés du 1er janvier 2019 au 31 décembre 2027.

Dans la mesure où il entre dans le cadre de la fiscalité dite de droit commun, le régime du déficit foncier n'est pas, de prime abord, considéré comme un dispositif de défiscalisation immobilière. Et pourtant, créer du déficit foncier reste l'un des meilleurs moyens de réduire substantiellement la pression fiscale sur les revenus fonciers. A cet égard, il n'est pas inutile de rappeler que les revenus fonciers constituent la catégorie de revenus subissant la plus forte pression fiscale, laquelle peut atteindre 66,2%.

Dans la mesure où il entre dans le cadre de la fiscalité dite de droit commun, le régime du déficit foncier n'est pas, de prime abord, considéré comme un dispositif de défiscalisation immobilière. Et pourtant, créer du déficit foncier reste l'un des meilleurs moyens de réduire substantiellement la pression fiscale sur les revenus fonciers. A cet égard, il n'est pas inutile de rappeler que les revenus fonciers constituent la catégorie de revenus subissant la plus forte pression fiscale, laquelle peut atteindre 66,2%.

Fiscalité

La base de la réduction est le prix de revient, plafonné à 300 000 € par année d’imposition.

Le plafond de 300 000 € s'applique par année civile, il y a lieu de prendre en compte à la fois les acquisitions, constructions et souscriptions SCPI bénéficiant du dispositif Pinel et les acquisitions et souscriptions SCPI bénéficiant du dispositif Denormandie.

La réduction d’impôt Denormandie est prise en compte pour la détermination du plafonnement global des niches fiscales de 10 000 €.

Opérations sélectionnées par

le Cabinet Maubourg Patrimoine

Cliquez sur la date pour consulter la fiche programme

30 Septembre 2025 : Déficit Foncier - Arcahon - "Belle Epoque"

La Résidence Belle-Époque, située 20 allée du docteur Fernand Lalesque, au cœur de la Ville d’Hiver d’Arcachon, est un ancien hôtel particulier prestigieux (Hôtel Continental de la Forêt, inauguré en 1889), puis propriété de la Banque de France.Ce bâtiment Second Empire à l’architecture remarquable est en cours de réhabilitation complète dans le respect du patrimoine originel (façades en briques rouges et pierre de taille, menuiseries bois, volets verts).Le projet propose 29 appartements de prestige, du studio au 5 pièces, ainsi qu’une maison individuelle de 2 et 4 pièces, répartis sur 3 niveaux avec combles.

29 Septembre 2025 : Déficit Foncier - Nice - "Villa Siebel"

La Villa Siébel, bâtisse Belle Époque achevée en 1897, est située 8 rue Gounod, en plein cœur de Nice.

Cette élégante résidence, emblématique du quartier, fait l’objet d’une rénovation complète menée par Jouvence afin de lui redonner son éclat d’origine tout en répondant aux standards actuels de confort et de performance énergétique.

Le programme comprend 12 appartements entièrement rénovés, du 2 pièces au 4 pièces, offrant pour certains des terrasses privatives. Les intérieurs bénéficient d’une belle luminosité naturelle, et les éléments patrimoniaux remarquables – cheminées, parquets en point de Hongrie – sont soigneusement restaurés et mis en valeur.

02 Juin 2025 :Malraux - Honfleur - Rue du Puits

Située au cœur du quartier historique de Honfleur, en Normandie, cette

opération immobilière consiste en la restauration complète d’un immeuble

de caractère, au 15 rue du Puits. L’objectif est de redonner vie à ce

patrimoine en préservant ses éléments architecturaux d’époque (façades,

boiseries) tout en modernisant les intérieurs pour offrir confort et

performance énergétique.

Le

projet propose 3 logements de type T3 en duplex, avec un budget global

compris entre 389 400 € et 515 900 €, dont 58 % de travaux (soit 226 900

€ à 300 600 €). Le prix du foncier varie de 162 500 € à 215 300 €.

Cette

opération est éligible à plusieurs dispositifs fiscaux avantageux : la

Loi Malraux, le déficit foncier et le dispositif Denormandie, ce qui en

fait une opportunité rare pour les investisseurs souhaitant conjuguer

optimisation fiscale et valorisation patrimoniale.

Enfin,

Honfleur, ville touristique majeure avec plus de 3 millions de

visiteurs par an, offre un cadre de vie exceptionnel, un fort attrait

locatif, et une situation stratégique à proximité du Havre et de Rouen.

La maison commandeur se distingue par son architecture emblématique de la fin du XIXe siècle au cœur de Reims. Cet ancien hôtel particulier aux lignes raffinées a su conserver son élégance d'antan tout en intégrant des matériaux nobles.

L'immeuble est constitué de 12 appartements sur 3 étages du T1 au T3 avec terrasse, jardin et parking.

28 Avril 2025

Denormandie - Mâcon - Le Clos des Sommeliers - AUVERGNE RHONE ALPES

Mâcon, c'est le Sud Bourgogne, le Nord lyonnais, les vignobles mâconnais et beaujolais et les paysages grandioses !

Ce que vous aimez de Mâcon, c'est sa douceur de vivre, ses toits en tuiles romanes, ses façades colorées, son patrimoine culturel laissé par les Celtes, jusqu'à Lamartine.

Au 68 rue de Lyon, vous logez à la bonne adresse. Tout est accessible à pied, la gare, les écoles, les boutiques, les quais de Saône.

Une pépite ! Peu d'appartements : 16, du studio au 3 pièces, répartis dans un clos majestueux entièrement rénové ayant appartenu à des négociants en vin.

Nous le savons, vous aimez la vieille pierre, les sols remarquables, les bâtisses d'époque, tout est conservé ! Jusqu'à la belle cour intérieure et les parquets en pointe de Hongrie. Pour autant, c'est un habitat moderne, refait à neuf, avec des stationnements, des jardins privatifs, des espaces verts.

En plein coeur du 9e arrondissement, le plus vaste de Marseille, dans le quartier Mazargues, à égale distance du rond-point du Prado et du Parc National des Calanques, le Château Valmante jouit d’une situation privilégiée : l’un des secteurs les plus prisés de la ville pour sa quiétude et ses espaces verdoyants.

De nombreux châteaux que l’on peut découvrir dans le secteur : Campagne Berger, Serena, la Rouvière, Valmante ou la Magalone, dispersés dans le paysage, témoignent avec leurs jardins préservés d’une autre époque marseillaise rayonnante. Le quartier du Redon, en plein essor, accueille des entreprises biotechnologiques ainsi que le campus et les facultés de l'université de Luminy qui accueille 8000 étudiants

28 Février 2025

Malraux - Rochefort - Hôpital Saint Charles - NOUVELLE AQUITAINE

A 35 minutes de La Rochelle et au coeur de la ville royale de Rochefort-sur-Mer, l'Ancien hôpital Saint Charles abritera une résidence Jeunes Actifs. Le projet consiste en la réhabilitation de l'immeuble phare de Rochefort-sur-Mer pour réaliser une opération mixte articulée autour d'une rue intérieure privée, qui redéfinit l'identité urbaine du bâtiment.

Une rue intérieure privée traversant le bâtiment. 2 commerces en rez-de-chaussée. 3 plateaux de type bureaux dédiés à l'agglomération rochefortaise. 82 logements étudiants sous gestion d'un organisme public sur les niveaux 3 et 4. 89 logements en résidence. L’aménagement paysagé du pied de bâtiment sur l’emprise du parking et autour de la tour.

Les plus :

- Un emplacement stratégique en Île-de-France : pôle économique et dynamique de Cergy-Pontoise à moins de 25 mins.

- Un parcours patrimonial permettant l'exonération complète des droits de succession et de donation.

- Poumon vert de l'Ile-de-France (beauté des paysages, terroir, gastronomie et bien-être)

- De larges terrasses orientées plein sud, face à un parc naturel protégé

- Une quote-part travaux exceptionnelle de 93% !

- Un cadre idyllique : l’air le plus pur d’Île-de-France

Résidence Villa Verani, située au 16 rue Arson, Nice À quelques pas du port Lympia, dans un quartier vivant et en pleine transformation Proximité immédiate avec les commerces, restaurants, et marchés locaux Ville côtière célèbre pour son climat et son attrait touristique, 10 millions de visiteurs par an.

Description :

Résidence de 49 appartements entièrement rénovés. Bâtiment de style Belle Époque, avec balcons en fer forgé. Chauffage individuel et double vitrage isolant. Appartements lumineux avec matériaux nobles, parquet chêne et carrelage dans les pièces humides.

Prestations :

Menuiseries bois teintées, respectant les normes architecturales locales. Porte d’entrée avec serrure 3 points et système anti-dégondage. Salles de bains équipées de meubles contemporains. Bâtiment équipé pour la fibre optique. La ville dispose d'un réseau de tramways performant facilitant la mobilité urbaine.

Ville reconnue pour son patrimoine architectural classé à l'UNESCO et pour ses espaces favorisant les déplacements doux.

Destination touristique de renommée pour sa gastronomie et ses vignobles.

Classée parmi les meilleures villes françaises pour sa qualité de vie, Bordeaux allie patrimoine culturel, nature, et attractivité économique.

La ville dispose d'un réseau de tramways performant facilitant la mobilité urbaine.

Avec 7 195 entreprises créées chaque année, elle se positionne comme un centre entrepreneurial de premier plan. Bordeaux attire de nombreuses entreprises et start-ups, boostant l'emploi et la demande locative. Reliée à Paris en 2 heures grâce à la LGV, Bordeaux séduit par son accessibilité et ses opportunités professionnelles.

Un emplacement privilégié, au cœur du centre-ville de Bordeaux, dans un quartier très animé et commerçant et à seulement deux pas de la rue Sainte Catherine, la rue commerçante et piétonne la plus longue d’Europe. À proximité des établissements scolaires, musées et services publics. Ligne A du tramway à 80 m, ligne B du tramway à 120 m et gare Saint-Jean accessible en moins de 10 minutes

Focus prestations/résidence

Un programme restauré avec soin, offrant une harmonie parfaite entre patrimoine et modernité et respectant l’architecture bordelaise et haussmannienne. 10 appartements du T1 au T4, avec espaces extérieurs et 2 locaux commerciaux.

Le + du programme

En plein cœur de Bordeaux, dans un quartier vibrant, à forte demande locative.

Le Carré Marengo est situé dans le quartier Marengo, à Toulouse. À proximité immédiate de la gare Matabiau et de la médiathèque José Cabanis. Le quartier offre un cadre de vie dynamique avec commerces, écoles et espaces verts. Accessible via les lignes de métro, bus, et des pistes cyclables.

Description :

Un ensemble immobilier composé de deux bâtiments. 22 logements, comprenant des T1, T1 bis et T2. Appartements avec terrasses privatives ou loggias. Stationnement pour vélos dans la cour intérieure.

Restauration de qualité dans le respect de l'architecture locale. Conservation des éléments décoratifs comme corniches et garde-corps. Remplacement des menuiseries et restauration des façades. Choix de matériaux authentiques pour préserver le patrimoine.

Sécurité :

Accès sécurisé aux bâtiments et aux espaces communs. Cour intérieure fermée et protégée.

Accès :

À moins de 5 minutes à pied du métro Marengo ;

À moins de 10 minutes de la gare Matabiau ;

Proche des arrêts de bus L8, L9, L14 et des stations VélÔ Toulouse ;

Accès facile aux principales artères routières de Toulouse.

- 23 Octobre 2024 : Malraux - Honfleur – Résidence Eugène Boudin - NORMANDIE

- 10 Octobre 2024 : Malraux - Pau – Le Maréchal Foch - NOUVELLE AQUITAINE

- 11 Septembre 2024 : Malraux - Narbonne – Le Viollet le Duc - OCCITANIE

- 16 Juilllet 2024 : Malraux - Chartres – 15 rue des Grenets - CENTRE VAL DE LOIRE

- 16 Juillet 2024 : Déficit Foncier - Tourcoing - 43, rue de Lille - NOUVELLE AQUITAINE

- 16 Juillet 2024 : Malraux - Metz - 3, rue Abbé Risse - GRAND EST

- 16 Juillet 2024 : Monument Historique - Mérignies – Domaine d’Assignies - HAUTS DE FRANCE

- 19 Juin 2024 : Déficit Foncier - Libourne – Le Gambetta - NOUVELLE AQUITAINE

- 29 Mai 2024 : Malraux - Grasse – 41, Place aux Aires - COTE D'AZUR

- 29 Mai 2024 : Déficit Foncier - Cannes – Le Montfleury - COTE D'AZUR

- 20 Mail 2024 : Monument Historique - Ris Orangis – La Ferme d’Orangis - ILE DE FRANCE

- 14 Mai 2024 : Déficit Foncier - Strasbourg – Le Building - GRAND EST

- 13 Mail 2024 : Monument Historique - Souillac – Palais Saint Maur - OCCITANIE

- 17 Avril 2024 : Monument Historique - Sommervieu – Grand Séminaire - NORMANDIE

- 16 Avril 2024 : Malraux - Chinon – 24, Place Général de Gaulle - CENTRE VAL DE LOIRE

- 27 Mars 2024 : Malraux - Metz - 35 rue Marchant - GRAND EST

- 20 Mars 2024 : Malraux - Colmar – 10, Place de la Cathédrale - GRAND EST

- 18 Mars 2024 : Déficit Foncier - Montpellier – Villa André - OCCITANIE

- 18 Mars 2024 : Monument Historique - Blois – Hôtel Dieu - CENTRE VAL DE LOIRE

- 05 Mars 2024 : Monument Historique - Jouars Pontchartrain – Aile Phelypeaux du Château - ILE DE FRANCE

- 04 Mars 2024 : Monument Historique - Hayange - Domaine Wendel - GRAND EST

- 29 Février 2024 : Malraux - Nimes – Les Lombards - OCCITANIE

- 29 Février 2024 : Malraux -Nimes – Plan de l’Aspic - OCCITANIE

- 29 Février 2024 : Malraux -Saintes – Le Saint Michel - NOUVELLE AQUITAINE

- 28 Février 2024 : Malraux -Riom – 39, Commerce - AUVERGNE RHONE ALPES

- 28 Février 2024 : Malraux -Metz – Le 37 Thiébault - GRAND EST

- 09 Février 2024 : Monument Historique - Chatellerault – Hôtel du Cygne Saint Jacques - NOUVELLE AQUITAINE

- 18 Janvier 2024 : Limoges – Kao’Lin - Déficit Foncier - NOUVELLE AQUITAINE

Vous voulez en savoir plus ?

Prenez contact avec nos conseillers :